Księga kontroli

Kod producenta:

Kod produktu: 47487

Kod kreskowy: 5907510474879

Wystaw opinię o produkcie

Odbiory w dni robocze w godz. 8.00-16.00, Pruszków ul. Wiejska 15

Koszty dostawy wybranego produktu

Cena dostawy dotyczy tego produktu (w wybranym wariancie - jeśli dotyczy). Może się ona zmienić po dodaniu innych produktów do koszyka.

Wybierz wariant produktu:

Poszczególne warianty mogą różnić się ceną

WARIANT DRUKU

Ceny podane bez kosztów dostawy.

Ceny podane bez kosztów dostawy.

Gwarancja bezpiecznego zakupu

Opis produktu

Przedmiotem tej transakcji jest:

Księga kontroli

Ustawa nie określa konkretnego wzoru księgi, nasze opracowania zawierają niezbędne rubryki i są rozbudowane o inne potrzebne dane. Księga dostępna w dwóch wersjach - wybierz właściwą dla siebie!

Księga kontroli przedsiębiorcy [Pu/Ku-19] - oprawa zeszytowa A5

- wersja uproszczona, zawiera wszystkie niezbędne rubryki wymagane ustawą.

- wykonana w formie zeszytu A5, objętość 20 kartek, oprawa zeszytowa albumowa (układ poziomy)

- strony nie numerowane, bez dziurek do zaplombowania

- przeznaczona na dokonanie 266 wpisów

- dedykowana dla małych i średnich firm

Księga kontroli [Pu/Kn-14] - oprawa kartonowa A4

- wersja rozbudowana, więcej miejsca na wpisy

- wykonana w formie księgi A4, objętość 20 kartek, oprawa miękka kartonowa (układ poziomy)

- strony nie numerowane, dziurki do zaplombowania

- przeznaczona na dokonanie 100 wpisów (rozszerzone rubryki)

- dedykowana dla dużych firm i instytucji

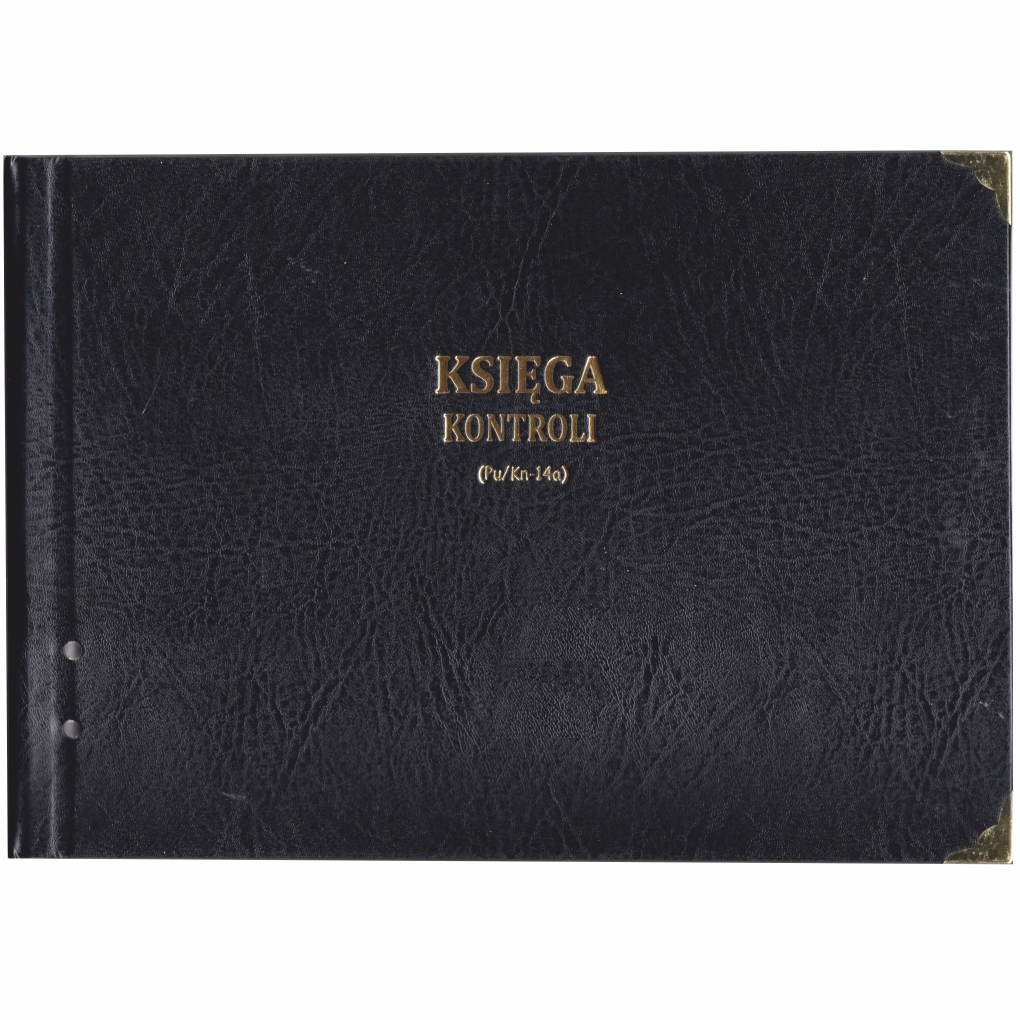

Księga kontroli [Pu/Kn-14a] - oprawa twarda A4 (wersja PREMIUM)

- wersja rozbudowana, treść identyczna jak wersja Kn-14

- Wykonana w formie księgi A4, objętość 50 kartek, układ poziomy

- oprawa twarda, skóropodobna, złocony napis, metalowe narożniki

- dziurki do zaplombowanie, numerowane strony

- przeznaczona na dokonanie 300 wpisów (rozszerzone rubryki)

- dedykowana dla dużych firm i instytucji

Zapraszamy do zakupu tego druku w wersji elektronicznej

druk będzie dostępny do pobrania w formie pliku PDF, natychmiast po dokonaniu wpłaty

Nazwy rubryk książki - takie same dla obu wersji:

- Liczba porządkowa

- Oznaczenie organu kontroli

- Oznaczenie uprawnienia do kontroli

- Zakres przedmiotowy przeprowadzonej kontroli

- Data podjęcia kontroli

- Data zakończenia kontroli

- Zalecenia pokontrolne oraz określenia zastosowanych środków pokontrolnych

- Informacja o wykonaniu zaleceń pokontrolnych, bądź ich uchylenia przez organ kontrolny, lub jego organ nadrzędny, albo sąd administracyjny

- Uzasadnienie braku zawiadomienia przedsiębiorcy o zamiarze wszczęcia kontroli

- Uzasadnienie wszczęcia kontroli po okazaniu legitymacji służbowej

- Uzasadnienie powodu nie zawiadomienia podatnika o zamiarze wszczęcia kontroli

- Uzasadnienie przedłużenia czasu trwania kontroli

- Uzasadnienie czasu trwania przerwy kontroli

- Podpis kontrolującego

- Podpis kontrolowanego

- Uwagi

Podstawa prawna stosowania:

Ustawa Prawo przedsiębiorców z 8 grudnia 2020

Dz. U. 2021 r. poz. 162

Prowadzenie księgi kontroli w pigułce

Ustawa Prawo przedsiębiorców nakłada na każdą osobę fizyczną i prawną obowiązek prowadzenia księgi kontroli. Powinna ona być założona bezpośrednio po rozpoczęciu działalności, nie później jednak niż przed pierwszą kontrolą. Książka powinna znajdować się w miejscu prowadzenia działalności, a jeżeli firma jest wielooddziałowa to w każdym oddziale powinna być prowadzona oddzielna księga. Księga musi być tak przechowywana, aby nie była narażona na zniszczenie oraz mogła być udostępniona osobom kontrolującym na każde żądanie bez zbędnej zwłoki.

Księga w formie tradycyjnej musi być trwale oprawiona, czyli kartki muszą być ze sobą na stało połączone, tak, żeby nie dało się ich usunąć lub podmienić. ustawa nie precyzuje w jaki sposób ma ten cel być osiągnięty, ale w praktyce dwa zabezpieczenia wystarczą, aby udowodnić urzędnikowi, że nie podmieniliśmy kartek. Zszycie zszywkami i zaplombowanie, lub zszywki i numeracja stron, numeracja kolejna wpisów, jest wystarczającym zabezpieczeniem.

Księga do pobrania w PDF i samodzielnego wydruku jest szybką opcją samodzielnego wykonania w ciągu kilkunastu minut pełnowartościowej księgi kontroli, w warunkach biurowych, która jest w pełni zgodna z obowiązującym w tej chwili przepisami. Więcej na temat jak to zrobić znajdziesz na stronie produktu.

Dokonywanie wpisów do księgi jest możliwe wyłącznie przez organy kontrolujące. My pod żadnym pozorem nie możemy nic wpisywać samodzielnie ani dokonywać zmian w treści wpisów. Jedynym miejscem w książce, gdzie mamy prawo pisać jest strona tytułowa z oznaczeniem podmiotu, której wypełnienie jest obowiązkowe.

Obowiązek przechowywania dokumentów związanych z kontrolą spoczywa na przedsiębiorcy. Zatem oprócz wpisów musimy archiwizować cała dokumentację związaną z kontrolą.

Książka w wersji cyfrowej jest dopuszczona przez ustawę, ale trzeba pamiętać o odpowiednim zabezpieczeniu tego zbioru danych. Wówczas do księgi wpisów dokonuje przedsiębiorca i na żądanie organu kontrolującego musi niezwłocznie wydrukować żądane treści w formie papierowej, poświadczając je, że są zgodne ze stanem faktycznym. W przypadku książki cyfrowej dokumentację kontrolną możemy zeskanować i przechowywać ją w formie cyfrowej.

Brak książki kontroli lub jej nieokazanie może być potraktowane jako utrudnianie czynności kontrolnych. W tej sytuacji organ kontrolujący nie ma uprawnień do bezpośredniego nałożenia mandatu lub grzywny, ale może się z takim wnioskiem zwrócić do organów skarbowych lub sądu, które na podstawie art 83 Kodeksu karnego skarbowego mogą ukarać przedsiębiorcę maksymalnie karą w wysokości 720 stawek dziennych.

Czego odradzamy?

Ustawa nie precyzuje jak ma wyglądać księga kontroli, ani jak ma być oprawiona, co sprawia, że niektórzy tworzą książkę w formie segregatora lub w wersji elektronicznej w formie folderu. Jednak często organy kontrolujące nie uznają takiej formy prowadzenia tego dokumentu, gdyż samo techniczne określenie książka niesie przekaz, że jest zbiór kartek połączonych ze sobą w sposób trwały. Podobnie jest z folderem, są to zbiory dokumentów, które można w każdej chwili usunąć lub podmienić i nie wyczerpują one cech książki.

Opinie

Jeśli dodałeś/-aś recenzję, a nie pojawiłą się na liście, być może oczekuje na moderację.

Wystaw opinię o produkcie